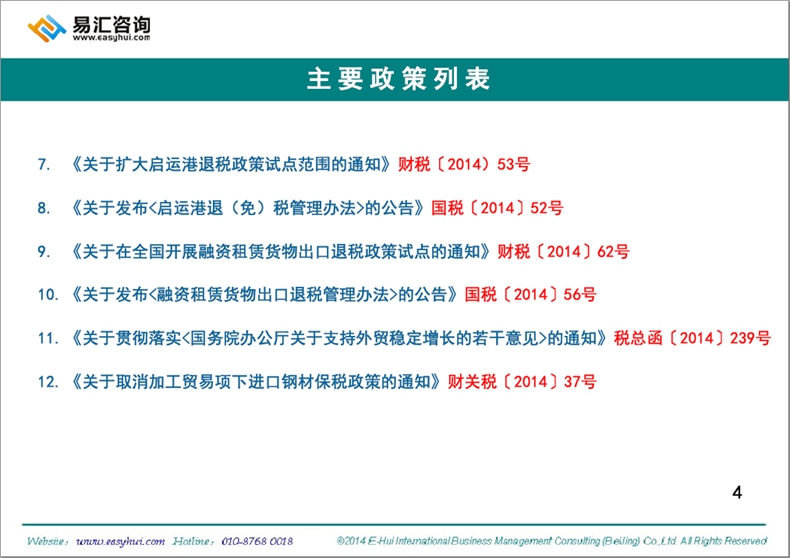

國(guó)稅總局在近日發布并開(kāi)始執行了關于出口貨物(wù)勞務退(免)稅管理有關問題的公告(國(guó)稅總局2014年(nián)51号),此公告對企業(yè)辦理出口退稅的相(xiàng)關事(shì)宜做出了相(xiàng)應調整,主要體現在以下(xià)兩個(gè)方面:

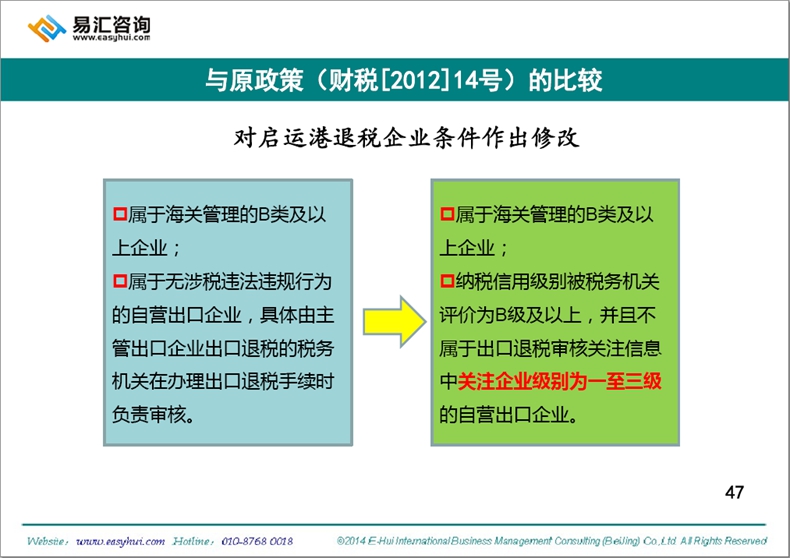

一(yī)、針對國(guó)稅2013年(nián)第30号公告做了很大調整,體現了一(yī)定的人性化和合理化,重新定義了收彙對退稅的影響,更加明确“哪些能(néng)做,哪些不能(néng)做”。同時也應該看(kàn)到(dào),企業(yè)出口貨物(wù)以後的收彙業(yè)務是否規範,多(duō)個(gè)監管機(jī)構對企業(yè)的資信等級劃分等等都在退稅環節仍然起到(dào)決定性作用;

二、同時51号公告還(hái)補充調整國(guó)家稅務總局公告2014年(nián)第11号公告第十三條有關對外研發、設計服務增值稅退(免)稅申報(bào)時的處理辦法。并明确利用國(guó)際金融組織或外國(guó)政府貸款通(tōng)過國(guó)際招标建設的項目下(xià)出口貨物(wù)、勞務退(免)稅申報(bào)辦法。

【内容預覽】