作為(wèi)洗錢(qián)犯罪中最具隐蔽性的方式,貿易洗錢(qián)日益受到(dào)世界各國(guó)及國(guó)際組織的重視。

作為(wèi)洗錢(qián)犯罪中最具隐蔽性的方式,貿易洗錢(qián)日益受到(dào)世界各國(guó)及國(guó)際組織的重視。2016年(nián)二十國(guó)集團(以下(xià)簡稱“G20”)杭州峰會(huì)公報(bào)指出:“惡意的貿易錯(cuò)開(kāi)發票等非法活動導緻的跨境資金流動影響各國(guó)籌集國(guó)内發展資源。我們将繼續在此方面開(kāi)展工(gōng)作,并歡迎各方在杭州峰會(huì)後同世界海關組織就(jiù)該組織的有關研究報(bào)告溝通(tōng)協調。”反洗錢(qián)金融行動特别工(gōng)作組(Financial Action Task Force on Money Laundering - FATF,以下(xià)簡稱“FATF”)、世界銀(yín)行(World Bank)和國(guó)際貨币基金組織(International Monetary Fund)對貿易洗錢(qián)的方式方法及應對建議均做了大量研究,并提出了對策。

根據FATF的定義,洗錢(qián)是指對犯罪收益進行處理以掩飾其非法來源的行為(wèi)。通(tōng)常,犯罪組織和恐怖融資分子主要運用三種方式掩飾資金的真實來源,并将其融入到(dào)正常經濟活動中:一(yī)是通(tōng)過金融體系,利用支票、電(diàn)子彙款等方式轉移;二是通(tōng)過個(gè)人跨境運送現金等方式進行金錢(qián)實物(wù)轉移;三是利用僞造商品服務貿易單證等方式轉移非法資金,即通(tōng)常所說的貿易洗錢(qián)。

2006年(nián)FATF将貿易洗錢(qián)(Trade Based Money Laundering - TBML)定義為(wèi)利用貿易活動掩飾犯罪收益或轉移價值,以使其非法來源合法化的過程。貿易洗錢(qián)是非法洗錢(qián)與表面上(shàng)的合法貿易的結合體。在實際操作中,往往通(tōng)過虛報(bào)進出口價格、數量和質量來實現。

一(yī)直以來,FATF等國(guó)際組織對利用金融體系轉移、金錢(qián)實物(wù)轉移這兩種方式十分關注,但對貿易洗錢(qián)重視不夠,各國(guó)應對措施也相(xiàng)對匮乏,使得貿易洗錢(qián)對犯罪組織和恐怖融資分子越來越有吸引力。2012年(nián)亞太反洗錢(qián)組織(Asia/Pacific Group on MoneyLaundering - APG,以下(xià)簡稱“APG”)針對貿易洗錢(qián)的研究指出,為(wèi)轉移非法資金,國(guó)際貿易已經成為(wèi)一(yī)個(gè)日漸有吸引力的渠道。

貿易洗錢(qián)受到(dào)犯罪組織和恐怖分子青睐,主要因為(wèi)國(guó)際貿易體系的以下(xià)特點,使貿易洗錢(qián)方式的隐蔽性更強、更不易甄别:一(yī)是全球貿易流量巨大,單個(gè)交易不易被察覺,為(wèi)犯罪組織跨境轉移資金提供了有利機(jī)會(huì);二是貿易交易方式和支付方式多(duō)種多(duō)樣,使違法資金融入到(dào)合法交易的渠道較多(duō);三是各國(guó)間的海關數據交換和核查手段較為(wèi)有限;四是多(duō)數海關用來偵查非法貿易活動的資源相(xiàng)對有限,研究顯示,多(duō)數海關對進出管轄區域貨物(wù)的查驗比例低(dī)于5%。

利用國(guó)際貿易掩飾、轉移犯罪收益,可以通(tōng)過操縱進出口商品的價格、數量、質量來實現,同時也需要利用多(duō)種資金轉移手段來完成洗錢(qián)的全過程。根據對貿易交易和資金轉移渠道的不同側重,貿易洗錢(qián)可以分為(wèi)以貿易為(wèi)基礎的洗錢(qián)和以資金轉移渠道為(wèi)基礎的洗錢(qián)兩類手法。

以貿易為(wèi)基礎的洗錢(qián)手法

FATF在2006年(nián)的研究中總結了以下(xià)四種以貿易為(wèi)基礎的基本洗錢(qián)手段:

手段一(yī):高(gāo)報(bào)或低(dī)報(bào)商品和服務價格,其中以低(dī)報(bào)價格出口為(wèi)主。通(tōng)過低(dī)報(bào)發票價格,出口方可以将價值轉移給進口方;高(gāo)報(bào)發票價格可以将價值從(cóng)進口方轉移到(dào)出口方。由于商品和服務交易本身的複雜(zá)性,且大部分海關無法共享其他國(guó)家海關的貿易數據,海關識别價格高(gāo)報(bào)、低(dī)報(bào)困難較大。研究表明,以低(dī)報(bào)價格出口,是一(yī)種最為(wèi)普遍的轉移資金的貿易洗錢(qián)手法,因為(wèi)海關為(wèi)了防止違禁品的進入、确保關稅得到(dào)征收,通(tōng)常對進口環節的核查比出口嚴格得多(duō)。

手段二:對商品和服務進行重複支付。通(tōng)過對同一(yī)項商品或服務開(kāi)出多(duō)張發票,洗錢(qián)或恐怖融資分子就(jiù)能(néng)對同一(yī)項商品或服務進行多(duō)次支付。此外,通(tōng)過不同的金融機(jī)構來進行支付也進一(yī)步增加了交易的複雜(zá)性。即使某件(jiàn)涉及多(duō)次支付的案子被發現,相(xiàng)關人員(yuán)也容易給出多(duō)種合法解釋,如修改了支付條款,調整了支付最新費(fèi)用等。這使犯罪活動難以被察覺。

手段三:虛報(bào)商品和服務的裝運數量。通(tōng)過多(duō)報(bào)或少報(bào)進出口商品或服務的數量,實現進口方與出口方之間的價值轉移。在極端情況下(xià),出口方甚至僅僅與進口方串謀把“虛構交易”的相(xiàng)關文件(jiàn)做好,而根本不出口任何貨物(wù)。銀(yín)行和其他金融機(jī)構可能(néng)在不知不覺中為(wèi)這些虛構交易提供了融資服務。

手段四:虛報(bào)商品和服務的質量及類型等。例如,出口方可能(néng)出口一(yī)批相(xiàng)對廉價的貨物(wù),但卻按照(zhào)高(gāo)價或完全不同的貨物(wù)名稱開(kāi)立發票,造成名義運輸貨物(wù)、海關文件(jiàn)與實際運輸貨物(wù)之間的差異。同時,标的也不限于貨物(wù),還(hái)可以是服務,如金融服務、咨詢服務等。由于這些服務的市(shì)場價格難以确定,所以很難被發現。

以上(shàng)是貿易洗錢(qián)的四種基本手法,但實踐中往往是各種手法相(xiàng)互結合,使得追蹤和偵查資金走向更為(wèi)困難。

以資金轉移渠道為(wèi)基礎的洗錢(qián)手法

全球貿易增長(cháng)迅速,一(yī)些貿易融資産品正在被頻繁地利用來作為(wèi)洗錢(qián)工(gōng)具。2012年(nián)APG的研究專門(mén)概括了以不同的資金轉移渠道為(wèi)基礎的四種洗錢(qián)手段:

手段一(yī):用非法現金進行貿易支付,并通(tōng)過貿易使非法資金合法化。犯罪分子相(xiàng)關人員(yuán)事(shì)先直接将非法現金交給貿易商或存入貿易商銀(yín)行賬戶,貿易商用非法資金進口商品并進行支付,使非法現金進入銀(yín)行等正規金融體系。之後貿易商将商品出口至犯罪分子所在地區,由該地區進口方将商品出售,并将所獲收入償還(hái)犯罪分子最初的非法資金。在這種手段下(xià),國(guó)際貿易的合法表象掩蓋了支付資金的非法來源。

手段二:通(tōng)過其他地區的第三方中介機(jī)構進行支付,來掩飾洗錢(qián)活動。貿易雙方有時會(huì)優先選擇另一(yī)個(gè)地區的第三方中介機(jī)構來進行國(guó)際貿易支付。第三方中介機(jī)構可能(néng)是托運人和收貨人之間的通(tōng)知方,還(hái)可以是保理商或福費(fèi)廷公司。第三方中介機(jī)構的存在使貿易雙方的洗錢(qián)活動更難被偵察。

手段三:在完整貿易過程中,貿易商在進口或再出口的不同階段,使用不同的支付方式來掩飾洗錢(qián)活動。如貿易中存在第三方金融中介機(jī)構時,貿易商在進口商品時可能(néng)采用信用證方式進行支付,在出口至其他地區公司時,可能(néng)開(kāi)出虛高(gāo)發票并選擇電(diàn)彙支付,而貨物(wù)直接由最初的出口方運輸至最終的進口方。多(duō)樣的貿易支付方式模糊了貨款支付與實際貨物(wù)運輸的關系,使察覺轉移非法資金的難度加大。

手段四:通(tōng)過非正規彙款體系(如哈瓦拉體系。國(guó)際上(shàng)稱地下(xià)外彙活動為(wèi)哈瓦拉彙款體系。通(tōng)常是不同國(guó)家的顧客,通(tōng)過各自(zì)國(guó)家正規渠道〔如銀(yín)行部門(mén)〕之外的資金流通(tōng)渠道從(cóng)事(shì)的彙款和兌換等業(yè)務。IMF稱之為(wèi)“非正規彙款體系”)轉移非法收益。貿易中,商品的真實價值與在銀(yín)行等正規金融體系的支付金額不相(xiàng)符時,虛高(gāo)或低(dī)報(bào)部分的金額可以通(tōng)過非正規彙款體系進行轉移。某些情況下(xià),出口方甚至僅僅依靠虛假的貿易單證而不出口任何貨物(wù)。一(yī)方面通(tōng)過非正規彙款體系将非法資金轉移;另一(yī)方面,接收來自(zì)銀(yín)行等正規金融體系的貨款,完成貿易洗錢(qián)過程。

國(guó)際貿易洗錢(qián)案例

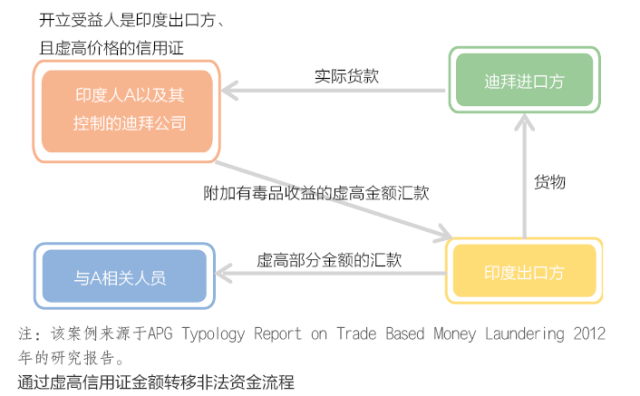

案例一(yī):通(tōng)過虛高(gāo)信用證金額轉移非法資金

印度人A在迪拜成立了一(yī)些公司。這些A控制的公司向迪拜進口方開(kāi)立了受益人是印度出口方的信用證,且信用證金額遠(yuǎn)遠(yuǎn)高(gāo)于交易商品的實際價值。

A從(cóng)迪拜進口方收到(dào)了實際的貨款,再按照(zhào)信用證條款,按附加了毒品收益的虛高(gāo)金額彙款給印度出口方。印度出口方在收到(dào)高(gāo)報(bào)的彙款後,留下(xià)實際的出口商品金額,然後将額外的金錢(qián)轉移給A在印度的合夥人(見(jiàn)下(xià)圖)。

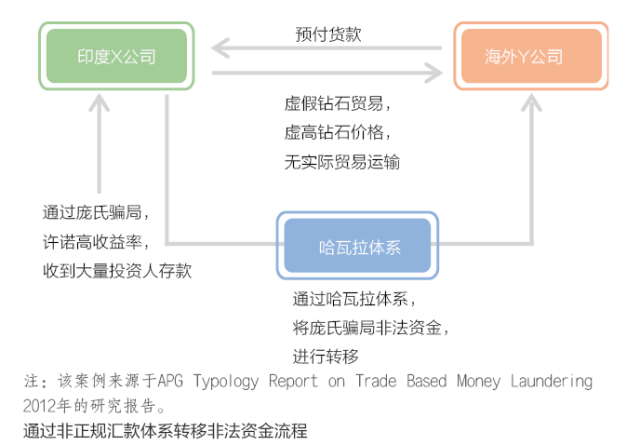

案例二:利用虛假貿易并通(tōng)過非正規彙款體系轉移非法資金

印度X公司利用龐氏騙局,許諾投資人以高(gāo)收益率,吸引了大量存款,并通(tōng)過哈瓦拉體系将這筆非法資金轉移給海外的Y公司。

為(wèi)使這筆非法收入合法化,印度X公司與海外Y公司通(tōng)過僞造虛高(gāo)鑽石出口價格的虛假單證(并無實際貿易運輸)來進行貿易洗錢(qián)。為(wèi)了證明貿易真實性,X公司還(hái)事(shì)先僞造了在當地購買鑽石的發票(并無實際購買行為(wèi))。在該虛假貿易中,X公司收到(dào)了Y公司進口鑽石的預付貨款,實現了非法資金合法化後的回收(見(jiàn)下(xià)圖)。

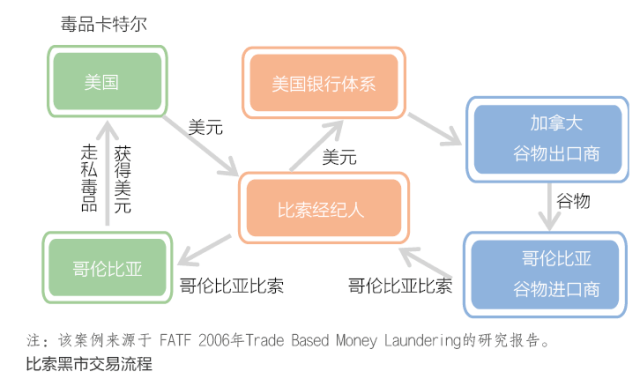

案例三:比索黑(hēi)市(shì)交易

20世紀80年(nián)代在哥倫比亞成為(wèi)美國(guó)可卡因的主要供給國(guó)後,這些非法毒品交易每年(nián)為(wèi)哥倫比亞毒品卡特爾帶來100億美元的收入,其中至少40億美元通(tōng)過比索黑(hēi)市(shì)交易進行了洗錢(qián)。

某哥倫比亞毒品卡特爾将毒品非法走私到(dào)美國(guó)出售,獲得美元現金後,将這些美元現金以折扣價出售給比索經紀人,換取哥倫比亞比索(哥倫比亞法定貨币)。比索經紀人将美元毒資存入美國(guó)銀(yín)行體系,并用這些錢(qián)從(cóng)加拿大公司購買谷物(wù),出口到(dào)哥倫比亞。支付方式采用信用證(涵蓋70%的合同價值)、第三方支票和電(diàn)子轉賬(涵蓋30%的合同價值)。哥倫比亞谷物(wù)進口商将谷物(wù)出售獲得比索并支付給經紀人以結清貨款(見(jiàn)下(xià)圖)。

這些交易包含了一(yī)系列毒品走私、貿易洗錢(qián)等非法活動。雖然“比索黑(hēi)市(shì)交易”最初指與哥倫比亞毒品交易相(xiàng)關的洗錢(qián)手法,但現在這種手法已被許多(duō)國(guó)家犯罪組織用來回收犯罪收益。

為(wèi)實現對貿易洗錢(qián)的精準打擊,需要通(tōng)過對貿易洗錢(qián)與正常貿易收支進行分析來加以識别。

FATF 2006年(nián)的調查研究明确指出,一(yī)些監管機(jī)構或執法機(jī)構已經在運用一(yī)系列“危險信号指标”(“Red Flag” Indicators)來識别貿易洗錢(qián)活動。這些指标主要包括:提單與發票上(shàng)的商品描述存在顯著不同;提單(或發票)上(shàng)描述的貨物(wù)與實際運輸貨物(wù)明顯不同;發票上(shàng)的商品價值與商品的合理市(shì)價存在明顯差異;商品種類不屬于出口商或進口商的日常業(yè)務範圍;商品數量遠(yuǎn)超出出口商或進口商的日常業(yè)務規模;商品運進或運出地區有高(gāo)洗錢(qián)風險;商品運輸途經一(yī)個(gè)或多(duō)個(gè)國(guó)家或地區卻無合理理由;交易涉及與沒有明顯交易關系第三方的現金或其他支付;交易涉及使用重複修改或經常延期的信用證;交易涉及空殼公司等。

FATF 2008年(nián)的研究認為(wèi),對貿易和金融信息的共享和分析,是識别貿易洗錢(qián)犯罪的有效方式。基于此,FATF提供了以下(xià)幾種主要的分析方法:一(yī)是比較國(guó)内外進出口數據,來檢測關稅、原産地、制造商、進口商、出口商、最終收貨人、單價、進出口港口等信息中的不符之處與異常情況;二是通(tōng)過比較兩方的進出口單證來核查貨物(wù)運輸情況,以确定兩國(guó)的官方采集數據是否一(yī)緻;三是利用自(zì)動化技(jì)術(shù)來核查國(guó)内進口數據,如利用單價分析法,通(tōng)過和商品的平均單價比較,來識别貿易商是否以遠(yuǎn)高(gāo)于或低(dī)于世界市(shì)場的價格進出口商品;四是将商品的原産地、描述、價格、收貨方和寄貨方詳情、運輸線路(lù),與現存數據庫中的情報(bào)信息做比較,或将海關出口信息和稅務申報(bào)信息做比較,來檢查違規行為(wèi)和異常之處;五是當發現貿易和金融交易中的異常情況時,采取适當的後續行動,包括依據不同情況,讓貿易商提供詳細的解釋和證明文件(jiàn),審計有異常情況貿易商的業(yè)務規模、操作規範、進出口商品種類與其他違法活動的關聯,以及使用其他能(néng)夠操作的各種調查分析。

貿易洗錢(qián)手法的隐蔽性對監管部門(mén)的應對能(néng)力提出了嚴峻挑戰。對一(yī)些國(guó)家打擊貿易洗錢(qián)的能(néng)力、薄弱點和主要訴求,國(guó)際反洗錢(qián)組織做了相(xiàng)應調查。

FATF打擊貿易洗錢(qián)調查

FATF 2006年(nián)的調查研究表明,大多(duō)數機(jī)構十分關注本國(guó)面臨的貿易洗錢(qián)風險,但認為(wèi)識别和打擊貿易洗錢(qián)的能(néng)力仍弱于其他形式的洗錢(qián)。這在一(yī)定程度上(shàng)反映了這些機(jī)構對貿易洗錢(qián)手法的理解和打擊手段仍十分有限。

幾乎所有接受調查的海關、執法機(jī)構、金融情報(bào)機(jī)構和稅務部門(mén)等機(jī)構都認為(wèi),有必要進行更好的培訓,以加深對貿易洗錢(qián)手法的理解。也有一(yī)些機(jī)構,能(néng)夠根據貿易信息運用“危險信号指标”或其他風險分析方法來偵查潛在的貿易洗錢(qián)活動,并對案件(jiàn)進行成功起訴。

信息共享方面,雖然海關、執法機(jī)構、金融情報(bào)機(jī)構、稅務部門(mén)和銀(yín)行監管機(jī)構之間能(néng)夠共享與貿易相(xiàng)關的信息,但這種信息共享大多(duō)數限于特定的案例或在自(zì)願基礎上(shàng)。

APG打擊貿易洗錢(qián)調查

在APG 2012年(nián)的研究中,近一(yī)半的國(guó)家和地區認為(wèi),貿易洗錢(qián)案例較少的原因,主要是缺乏相(xiàng)關認識和相(xiàng)應培訓,也與打擊貿易洗錢(qián)分配到(dào)的資源有限有關。其中,大多(duō)數地區認為(wèi),它們尚未對貿易洗錢(qián)中價值轉移與資金轉移渠道、非正規彙款體系等做出充分的研究和風險評估。

40%的國(guó)家和地區把貿易洗錢(qián)案例報(bào)告較少的原因,歸于貿易政策和海關法律上(shàng)存在的問題。如,一(yī)些地區的反洗錢(qián)法規定,違反海關法并不算(suàn)上(shàng)遊犯罪(上(shàng)遊犯罪是指産生(shēng)用于洗錢(qián)活動的犯罪收益的犯罪行為(wèi))。其他原因還(hái)包括:低(dī)關稅有效降低(dī)了企業(yè)“高(gāo)報(bào)或低(dī)報(bào)價格”的動機(jī);海關人員(yuán)被首先要求對海關法負責,即優先調查高(gāo)報(bào)或低(dī)報(bào)進出口商品價格的案件(jiàn),而非首先對國(guó)家反洗錢(qián)法負責。上(shàng)述問題均導緻發現的貿易洗錢(qián)案例較少。此外,因缺乏對貿易洗錢(qián)的準确分類,部分地區沒能(néng)将貿易洗錢(qián)案例數據與其他洗錢(qián)案例進行區分。

通(tōng)過FATF和APG的調查可以看(kàn)出,各國(guó)對于貿易洗錢(qián)的識别和打擊能(néng)力還(hái)亟待提高(gāo),相(xiàng)關部門(mén)及時有效的信息共享也有待增強。目前,各國(guó)已逐漸意識到(dào)這些不足,并在不斷尋求對貿易洗錢(qián)的精準打擊。

稅務方面,國(guó)際上(shàng)金融賬戶涉稅信息自(zì)動交換标準(Common Reporting Standard,以下(xià)簡稱“CRS”),可以使簽署國(guó)通(tōng)過相(xiàng)互披露對方國(guó)家公民(mín)在本國(guó)的經濟财産情況,提高(gāo)稅收透明度,進而打擊利用離岸金融賬戶的逃稅行為(wèi)。CRS關注的是金融賬戶的涉稅信息。具體來說,這類賬戶包括存款賬戶、信托賬戶、現金值保險合約、年(nián)金合約、持有金融機(jī)構的股權和債權權益等。需要申報(bào)的内容則包括賬号及賬戶餘額、姓名及出生(shēng)日期等信息。在打擊貿易洗錢(qián)方面,這些信息的交換有助于利用多(duō)種方法進行分析核查,從(cóng)而提高(gāo)對貿易洗錢(qián)的識别和打擊能(néng)力。香港在2017年(nián)1月(yuè)1日正式實施CRS,為(wèi)進一(yī)步打擊貿易洗錢(qián)的識别和審查提供了便利。

目前,國(guó)際貿易已成為(wèi)洗錢(qián)犯罪活動的一(yī)個(gè)重要渠道。考慮到(dào)随著(zhe)國(guó)際貿易量的不斷增長(cháng),貿易洗錢(qián)仍會(huì)繼續作為(wèi)洗錢(qián)、腐敗資金出逃和恐怖融資的重要手段,FATF和APG提出如下(xià)建議:

一(yī)是充分認識貿易洗錢(qián)的危害性,提高(gāo)防範意識。貿易洗錢(qián)涉及上(shàng)遊犯罪、貿易交易和洗錢(qián)活動等多(duō)個(gè)環節,會(huì)給國(guó)際政治、經濟、金融和社會(huì)造成嚴重損害。因此,需增強對貿易洗錢(qián)風險和危害的認識,提高(gāo)防範意識,才能(néng)有效打擊貿易洗錢(qián),促進國(guó)際經濟的健康發展。

二是加強數據标準化統計,為(wèi)貿易洗錢(qián)分析打下(xià)堅實的基礎。通(tōng)過整合各國(guó)貿易洗錢(qián)的相(xiàng)關數據信息,形成标準化數據,并進行電(diàn)子化記錄存儲,以便跟蹤、識别相(xiàng)關數據的動态變化。為(wèi)構建風險導向的分析體系,可以先通(tōng)過對貿易交易和貿易融資數據的對照(zhào)比較來發現貿易異常情況,進而實現對貿易洗錢(qián)活動的有效識别和打擊。

三是強化數據分析等技(jì)能(néng)培訓,提升對貿易洗錢(qián)的識别能(néng)力。各職能(néng)機(jī)構(如海關、執法機(jī)構、金融情報(bào)機(jī)構、反洗錢(qián)部門(mén)、稅務部門(mén)以及銀(yín)行監管機(jī)構)要增強對工(gōng)作人員(yuán)的技(jì)能(néng)培訓,并通(tōng)過加強對案例的學習分析以及對“危險信号指标”的理解和運用,借助多(duō)種統計分析方法(如了解貨物(wù)正常的價格範圍和常用的包裝及重量規定),加大對進出口報(bào)關單審核和現場查驗的力度,提高(gāo)銀(yín)行、海關、稅務、檢查等人員(yuán)對洗錢(qián)手段的洞察力,加強對貿易洗錢(qián)可疑行為(wèi)模式的識别等。

四是建立國(guó)内工(gōng)作小(xiǎo)組,充分整合和發揮各領域的專業(yè)技(jì)能(néng)。應整合相(xiàng)關部門(mén)的專業(yè)能(néng)力,組成專項工(gōng)作小(xiǎo)組,充分利用每個(gè)部門(mén)的專業(yè)知識和技(jì)能(néng),通(tōng)過電(diàn)子化平台,進行信息交換和管理,在情報(bào)、調查和舉報(bào)工(gōng)作上(shàng)為(wèi)打擊貿易洗錢(qián)提供有效支持。

五是加強跨部門(mén)協調和國(guó)際間合作,實現信息共享和聯合監管。在國(guó)際國(guó)内建立清晰而有效的信息共享和聯合監管機(jī)制。實際操作中,可通(tōng)過更廣泛地簽訂備忘錄和多(duō)邊司法協助條約,促進特定貿易數據和相(xiàng)關金融信息在國(guó)内和國(guó)際相(xiàng)關部門(mén)的及時共享,對貿易洗錢(qián)實現全方位的精準打擊。