出口免稅實務操作與會(huì)計處理

财稅2012年(nián)第39号文件(jiàn)出台後,大大拓寬了出口免稅的适用範圍,逐漸形成了出口貨物(wù)的退稅、免稅、征稅三項稅務管理模式,且每年(nián)的五月(yuè)份是申報(bào)上(shàng)一(yī)年(nián)度出口免稅的最後期限,望廣大企業(yè)重視出口免稅的相(xiàng)關管理要求,避免出現不必要的損失。本次課程将主要針對出口免稅的管理要求、會(huì)計處理等事(shì)項展開(kāi)講解,包含但不限于以下(xià)内容:

1. 出口免稅政策的适用範圍

▪ 出口貨物(wù)勞務增值稅免稅的22類情形

▪ 視同出口貨物(wù)勞務适用免稅範圍

▪ 未按規定申報(bào)或未補齊增值稅退稅憑證的出口貨物(wù)勞務(即由退稅改免稅的三種情況)

▪ 跨境電(diàn)子商務零售出口貨物(wù)免稅适用範圍

▪ 不能(néng)收彙或逾期收彙出口貨物(wù)免稅範圍

2. 出口免稅的相(xiàng)關問題處理

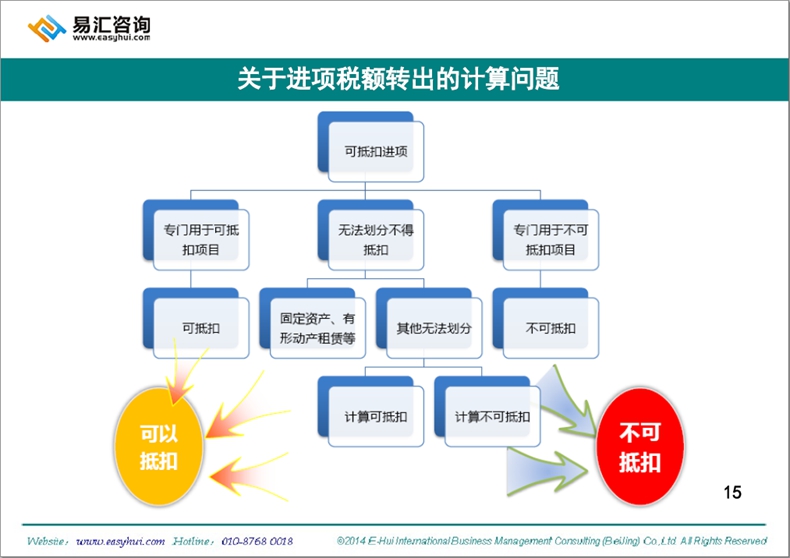

▪ 出口免稅不得抵扣進項稅額的計算(suàn)

▪ 免稅申報(bào)的截止期限

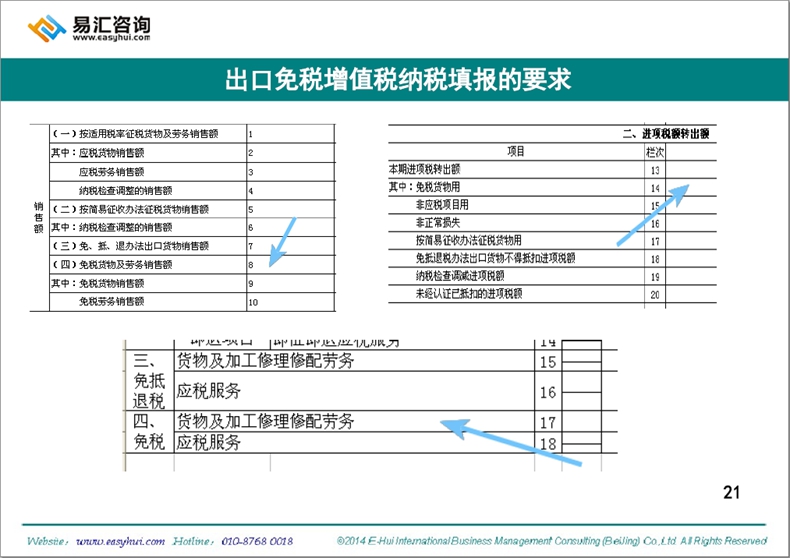

3. 出口免稅的增值稅報(bào)表填報(bào)要求(由申報(bào)制改為(wèi)備案制)

▪ 增值稅納稅填報(bào)要求

▪ 備案備查資料的要求

4. 出口免稅的會(huì)計處理實務

▪ 不得抵扣進項稅額的計算(suàn)與會(huì)計處理實務

▪ 退稅改為(wèi)免稅調整的會(huì)計處理實務

【内容預覽】